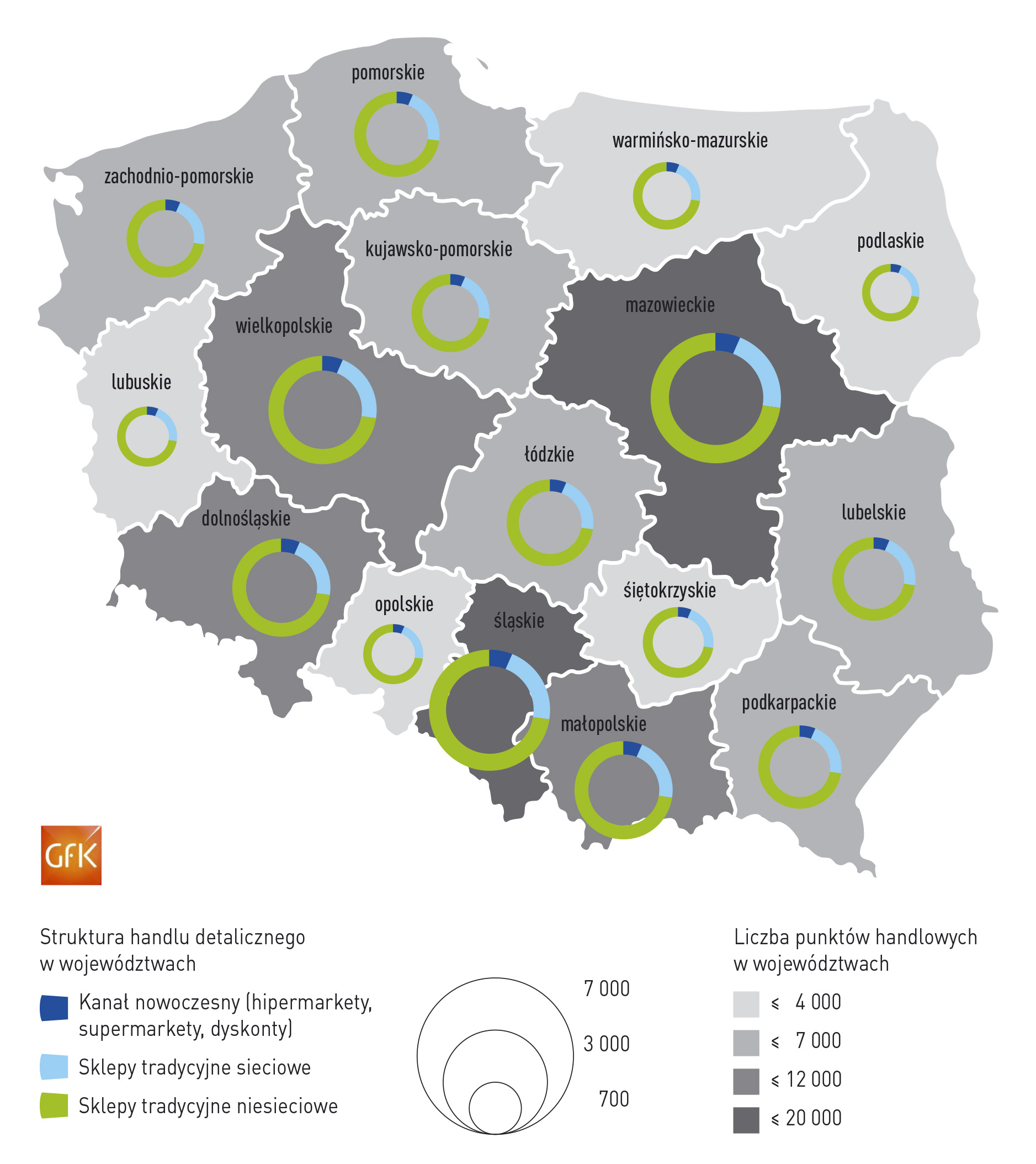

Pomimo pesymistycznych opinii o marginalizacji znaczenia handlu tradycyjnego w branży FMCG wciąż stanowi on dominujący kanał sprzedaży, a na mapie Polski są województwa, gdzie tradycyjne sklepy sieciowe i niezrzeszone stanowią zdecydowaną większość, obejmując aż 96% wszystkich sklepów (w województwach podkarpackim i świętokrzyskim) – wynika z danych Instytutu GfK Polonia. Cały artykuł na ten temat znajduje się w aktualnym numerze Poradnika Handlowca, a także na naszej stronie internetowej.

Mało optymistyczne opinie o handlu tradycyjnym w Polsce stają pod znakiem zapytania o ich zasadność, jeśli przyjrzymy się uważniej zarówno statystykom Głównego Urzędu Statystycznego, jak i analizom struktury handlu detalicznego, przedstawionym przez Instytut GfK Polonia. Czekając z niecierpliwością na październik tego roku, kiedy GUS ogłosi dane za poprzedni 2016 rok możemy jedynie przypomnieć dane za rok 2015, które wyraźnie wskazywały na wzrost ogólnej liczby placówek handlowych (z 354 775 w 2014 r. do 360 750 w 2015 r.), a chociaż wciąż zauważalna jest niewielka tendencja spadkowa w ilości sklepów ogólnospożywczych, stanowiących trzon handlu w polskiej branży FMCG, to wydaje się ona hamować. Liczba tych sklepów zmniejszyła się o zaledwie 814 placówek (z 83 707 w 2014 r. sklepów ogólnospożywczych ich liczba zmniejszyła się tylko do 82 893 w 2015 r.). Biorąc pod uwagę jednoczesny, niezwykle aktywny rozwój sieci dyskontów i sklepów typu convenience, spadek ten nie jest zaskoczeniem, a nawet dziwić może stosunkowo niewielka jego skala. Jednocześnie mogliśmy obserwować znaczący wzrost przedsiębiorstw handlowych specjalistycznych, powiązanych z branżą FMCG, takich jak sklepy warzywno-owocowe, mięsne, rybne, piekarniczo-ciastkarskie, monopolowe czy kosmetyczne Ten kierunek zmian najwyraźniej wskazuje, że polscy przedsiębiorcy wypracowują sobie nisze rynkowe. Wyspecjalizowanie się w sprzedaży określonej, choć zawężonej kategorii produktowej, pozwala na konkurowanie nawet ze znacznie większymi formatami handlowymi, które ze względu na efekt skali mogą zaproponować na przykład korzystniejsze ceny. Niewielki sklep tradycyjny, decydując się na przedstawienie oferty bardziej wyspecjalizowanej, a często i bogatszej w określonym asortymencie może z powodzeniem stawić czoła znacznie silniejszym konkurentom. Tak silna pozycja tradycyjnego handlu, przy niewielkim spad ku sklepów ogólnospożywczych i wzroście sklepów wyspecjalizowanych świadczy z pewnością o determinacji polskich przedsiębiorców, działających w kanale tradycyjnego handlu. Zważywszy na ekspansję sklepów dyskontowych, wspartą energicznymi działaniami promocyjnymi tych sieci warto zauważyć, że tradycyjny ich konkurent – handel tradycyjny staje się mimo wszystko coraz bardziej liczącym partnerem. A przecież niemal 60% polskich nabywców wskazuje sklepy dyskontowe jako główne miejsce zakupów produktów FMCG, co potwierdza jedno z badań Instytutu GfK – Shopping Monitor 2017. Według tej analizy sieć Biedronka dominuje jako główne miejsce zakupów produktów FMCG. Prawie połowa nabywców wskazuje tę sieć jako miejsce, gdzie wydają najwięcej pieniędzy na artykuły spożywcze i chemiczno-kosmetyczne. Na kolejnych miejscach znalazł się Lidl (8% nabywców) oraz Tesco (7% nabywców). Z tymi sieciami przecież dość trudno konkurować przedstawicielom handlu tradycyjnego, jeśli weźmiemy pod uwagę, że wybierając sklep na główne miejsce zakupów, nabywcy kierują się przede wszystkim korzystnymi cenami produktów (50% wskazań), jak również konkretnych artykułów (32%). Istotne są także lokalizacja (32%) oraz przyzwyczajenie (31%). Renata Twardowska, ekspert GfK w dziale Consumer Goods & Retail, komentuje: – Wybór sklepów dyskontowych na główne miejsce zakupów wyraźnie determinuje cena. W przypadku hipermarketów są to natomiast oferowane rabaty. Asortyment (bogaty także w produkty świeże) jest istotny dla osób, które robią zakupy głównie w supermarketach, a lokalizacja i atmosfera zakupów – w małych sklepach spożywczych. Proces przejmowania rynku przez kanał nowoczesny został z pewnością zatrzymany przez działania konsolidacyjne na rynku detalicznym. Świadczyć o tym może na przykład duże usieciowienie w handlu tradycyjnym. Już 26% sklepów tradycyjnych zrzeszonych jest w sieciach sprzedaży różnego typu. Poczucie konieczności takiego radzenia sobie z konkurencją jest jednak dość odmienne w różnych regionach naszego kraju. Największy odsetek sklepów sieciowych jest na Podkarpaciu (42%), a najmniejszy na Mazowszu (22%). Regionalne różnice w strukturze handlu są widoczne też, jeśli przyjrzeć się i innym aspektom. Na przykład pod względem liczby sklepów możemy zauważyć znaczące dysproporcje, jeśli przyjrzymy się poszczególnym województwom. Najwięcej sklepów wszystkich formatów znajduje się w województwie mazowieckim (ok. 15 tys.). Z kolei najmniej sklepów znajduje się w województwie opolskim – ok. 2,8 tys. sklepów. Jeśli jednak weźmiemy pod uwagę ilość punktów w kanale tradycyjnym (tradycyjnych sklepów sieciowych i niezrzeszonych w sieci) – najwięcej znajdziemy ich w województwach podkarpackim i świętokrzyskim. Stanowią one 96% wszystkich sklepów w tych województwach. Odmienny bywa także poziom nasycenia sklepami, jeśli przyjrzeć się ilości sklepów na 1000 mieszkańców. Z największym nasyceniem mamy do czynienia w województwie świętokrzyskim (3,16), zaś najmniejsze jest w województwie podlaskim (2,51). Z pewnością nasz kraj nie jest też jednolity pod względem zarobków, a co za tym idzie poszczególne regiony różnią się też poziomem siły nabywczej. Nie powinno dziwić, że najwyższy poziom siły nabywczej mieszkańców województwa, przypadającej na 1 sklep występuje w województwie mazowieckim. Pomimo takiego zróżnicowania geograficznego wciąż handel tradycyjny jest znaczącym kanałem dystrybucji branży FMCG. Postępująca specjalizacja, umiejętność konsolidacji w razie potrzeby, zdolność do konkurowania ze znacznie silniejszymi współuczestnikami rynku świadczą o tym, że polscy przedsiębiorcy, przedstawiciele handlu tradycyjnego lekko nie zamierzają oddać swojej części rynkowego tortu.