Grupa Pepco, ogólnoeuropejska sieć dyskontowych sklepów wielobranżowych, opublikowała wstępne wyniki operacyjne za trzeci kwartał roku obrotowego 2026; zakończony 30 czerwca 2026 r. Grupa poinformowała o zawarciu umowy sprzedaży działalności Dealz Poland – obejmującej 100% kapitału zakładowego Dealz Poland sp. z o.o. – na rzecz Modella Capita

3 czerwca 2026 r. Spółka poinformowała o zawarciu umowy na sprzedaż Dealz Poland, finalizując proces strategicznego wyjścia Grupy z handlu towarami szybkozbywalnymi (FMCG) i pozostawiając w Grupie wyłącznie markę Pepco. Z uwagi na ten proces, najważniejsze udostępnione informacje dotyczą Grupy z wyłączeniem Dealz (czyli obejmują markę Pepco oraz funkcje centralne), o ile nie zaznaczono inaczej.

NAJWAŻNIEJSZE INFORMACJE

• Pepco zamknęło kolejny kwartał z solidnym wzrostem w oparciu o mocne fundamenty, przy przychodach w III kw. roku obrotowego 2026 rosnących o 8,5%.

• Przychody w ujęciu porównywalnym (LFL), z wyłączeniem FMCG, wzrosły o 5,4% (w ujęciu LFL przy włączeniu FMCG wzrosły o 4,2%), na co korzystny wpływ miała pozytywna reakcja klientów na nowy asortyment oraz na wyraźniejsze ukierunkowanie na konkurencyjność cenową.

• Europa Zachodnia była liderem wzrostów w tym kwartale. Przychody LFL z wyłączeniem FMCG osiągnęły poziom 15,0%. Dla regionu Południowej Europy Środkowo-Wschodniej (CEE South), z wyłączeniem FMCG, było to 3,6%, a dla Północnej Europy Środkowo-Wschodniej (CEE North), z wyłączeniem FMCG oraz przy wysokiej zeszłorocznej bazie porównawczej, było to 3,6%.

• W ujęciu dwuletnim, przychody LFL w III kw. roku obrotowego 2026, z wyłączeniem FMCG, wzrosły o 10,2%, co odzwierciedla zrównoważony i skuteczny rozwój działalności bazowej.

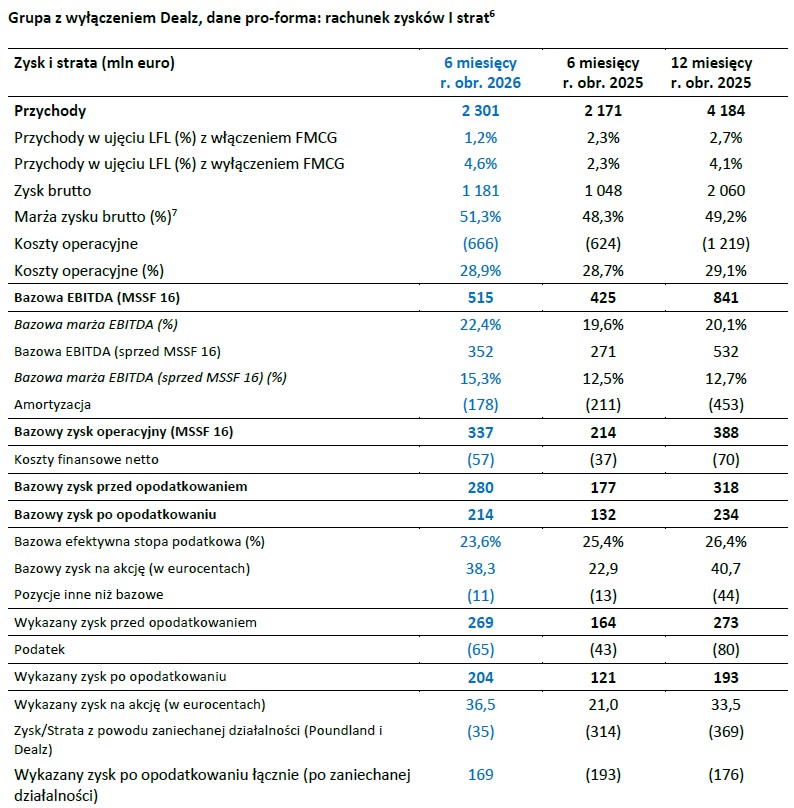

• Dalszy wzrost marży brutto, o 290 punktów bazowych rok do roku do poziomu 51,9% w pierwszych dziewięciu miesiącach roku obrotowego 2026, dzięki poprawie wydajności w procesach zakupowych oraz korzystnemu wpływowi kursów walutowych.

• W III kw. roku obrotowego 2026 Pepco uruchomiło 74 nowe sklepy netto oraz 136 od początku bieżącego roku obrotowego. Łącznie na koniec kwartału Grupa prowadziła 4 151 sklepów pod marką Pepco. Spółka jest na dobrej drodze do otwarcia około 250 nowych sklepów netto w roku obrotowym 2026.

• Podwyższono perspektywy na rok obrotowy 2026 po sprzedaży Dealz. Obecnie Grupa spodziewa się: marży brutto na poziomie ok. 51% (poprzednio powyżej 49,4%); wzrostu bazowej EBITDA (MSSF 16) na poziomie kilkanaście procent w środkowej części tego przedziału, wobec wcześniejszych oczekiwań zakładających wzrost na poziomie kilkunastu procent w dolnej części przedziału; oraz wygenerowania ok. 300 mln euro nielewarowanych wolnych przepływów pieniężnych, wobec ponad 250 mln euro uprzednio.

• Realizacja ogłoszonego uprzednio wezwania do sprzedaży akcji o wartości do 400 mln euro przebiega zgodnie z planem i powinna zostać zakończona w trakcie roku obrotowego 2026.

Komentując wyniki, Stephen Borchert, prezes Pepco Group, powiedział:

„Nasze bardzo dobre wyniki za trzeci kwartał są odzwierciedleniem konsekwentnie realizowanej strategii Nowe Pepco, siły marki Pepco oraz spójnego rozwoju naszej organizacji. Przychody porównywalne Pepco w ujęciu rocznym wzrosły o 5,4% z wyłączeniem FMCG oraz w tempie dwucyfrowym w ujęciu dwuletnim, co pokazuje, że usprawnienia w zakresie dostępności produktów, wiodącej pozycji cenowej oraz asortymentu spotykają się z pozytywnym odbiorem klientów. Nasza działalność w Europie Zachodniej zanotowała wyjątkowo udany kwartał, z przychodami porównywalnymi wyższymi o 15,0% rok do roku z wyłączeniem FMCG, co potwierdza słuszność obranego kierunku, który zakłada przyśpieszenie wzrostu w tym regionie.

3 czerwca 2026 r. uzgodniliśmy sprzedaż naszej działalności Dealz Poland, co stanowi ostatni etap strategicznej transformacji naszego portfela w kierunku wyspecjalizowanej działalności opartej wyłącznie na marce Pepco, a także domyka proces wyjścia z segmentu FMCG po sprzedaży Poundland w czerwcu 2025 r.

Dzięki prostszej strukturze, silnemu poziomowi generowania gotówki oraz wyraźnej dynamice rozwoju marki Pepco, z przekonaniem patrzymy w przyszłość, zakładając dalszy rentowny wzrost oraz wyższe stopy zwrotu dla akcjonariuszy”.

SPRZEDAŻ DEALZ POLAND

W dniu 3 czerwca 2026 r. Grupa poinformowała o zawarciu umowy sprzedaży działalności Dealz Poland – obejmującej 100% kapitału zakładowego Dealz Poland sp. z o.o. – na rzecz Modella Capital, wyspecjalizowanego inwestora z europejskiego sektora handlu detalicznego, za symboliczną kwotę (1 zł). Sprzedaż prowadzi Spółkę do modelu działalności opartego wyłącznie o markę Pepco i stanowi ostatni krok w realizacji strategii Grupy zakładającej uproszczenie jej struktury oraz koncentrację na sprzedaży odzieży i towarów codziennego użytku marki Pepco, oferujących wyższe marże i potencjał dalszego wzrostu, zgodnie z założeniami przedstawionymi podczas Dnia Inwestora w 2025 r. Transakcja kończy proces strategicznego wyjścia Grupy z handlu towarami FMCG, rozpoczęty sprzedażą Poundland w czerwcu 2025 r.

Modella uzyskała już wymaganą zgodę urzędu antymonopolowego na transakcję, a jej finalizacja spodziewana jest niezwłocznie. Z chwilą zamknięcia Transakcji Grupa zapewni 18-miesięczne zabezpieczone aktywami finansowanie udzielone przez sprzedającego w równowartości do 20 mln funtów brytyjskich, zabezpieczone na zapasach, oraz zawrze Umowę o Udziale w Przyszłych Wpływach ze Zbycia (Exit Participation Agreement), na mocy której Grupie Pepco przysługiwać będzie 35% wpływów gotówkowych netto z jakiejkolwiek przyszłej sprzedaży Dealz (bez ograniczenia czasowego), a także umów dot. usług w okresie przejściowym na ustalony okres przejściowy.

Po finalizacji transakcji wyniki Dealz zostaną przeklasyfikowane do działalności zaniechanej w rachunku zysków i strat Grupy oraz w pełni wyłączone z konsolidacji w sprawozdaniu finansowym Grupy za rok obrotowy 2026.

Aby wesprzeć analityków i inwestorów, zarząd udostępnia niezbadane dane finansowe pro-forma dla Grupy, w których wyniki Dealz zostały przeklasyfikowane do działalności zaniechanej za rok obrotowy 2025, I połowę roku obrotowego 2025 oraz I połowę roku obrotowego 2026, przedstawione na stronie 5 niniejszego dokumentu.

PERSPEKTYWY

Na skutek uzgodnionej sprzedaży Dealz Poland, Grupa dokonuje aktualizacji oczekiwań na rok obrotowy 2026, tak by wyłączały one Dealz – w celu dostarczeniu inwestorom bardziej przejrzystego przeglądu kontynuowanej działalności Pepco. Poprzednie perspektywy na rok obrotowy 2026, przedstawione w wynikach finansowych za I półrocze roku obrotowego 2026 21 maja 2026 r., obejmowały Grupę z Dealz włącznie. Zaktualizowane oczekiwania przedstawione poniżej odzwierciedlają profil Grupy z wyłączeniem Dealz – z szybszym wzrostem i wyższą marżą.

W tych zaktualizowanych perspektywach, Grupa wciąż spodziewa się wzrostu przychodów w roku obrotowym 2026 w przedziale 6-8%. Oczekiwana marża brutto to teraz ok. 51% (poprzednio – minimum 49,0% w Grupie z włączeniem Dealz), odzwierciedlając silne wyniki sprzedaży. W rezultacie, oczekuje się obecnie, że wzrost bazowej EBITDA (MSSF 16) wyniesie kilkanaście procent w środkowej części tego przedziału, wobec wcześniejszych oczekiwań zakładających wzrost na poziomie kilkunastu procent w dolnej części przedziału, w odniesieniu do przekształconej bazy bazowej EBITDA Grupy za rok obrotowy 2025, z wyłączeniem Dealz, w wysokości 841 mln euro.

Oczekuje się, że całoroczny bazowy zysk netto Grupy, z wyłączeniem Dealz, będzie większy o ponad 50%, w odniesieniu do bazowego zysku netto za rok obrotowy 2025 w wysokości 234 mln euro jako przekształconego punktu odniesienia. Obecnie Spółka spodziewa się, że wygenerowane nielewarowane wolne przepływy pieniężne wyniosą ok. 300 mln euro (uprzednio – powyżej 250 mln euro). Grupa nadal spodziewa się, że uruchomi ok. 250 nowych sklepów netto w roku obrotowym 2026.

Oprac. Zbyszko Zalewski

Źródło: Informacja prasowa