Z najnowszego raportu międzynarodowej firmy doradczej Cushman & Wakefield dotyczącego rozwoju centrów handlowych w Europie European Shopping Centre Development wynika, że w ubiegłym roku najwyższy poziom aktywności deweloperskiej ponownie odnotowano w Europie Środkowo-Wschodniej, na którą w drugim półroczu przypadło prawie 70% nowej podaży, czyli 2,4 mln mkw. powierzchni.

W drugiej połowie 2013 r. znacząco wzrosła aktywność deweloperska na rynku centrów handlowych w Europie – oddano do użytku ok. 3,6 mln mkw. powierzchni najmu brutto (GLA), czyli dwukrotnie więcej niż w pierwszym półroczu. Niemniej jednak łączna wielkość nowej podaży była niższa od prognozowanej ze względu na przesunięcie otwarcia szeregu obiektów na rok 2014.

James Chapman, dyrektor działu rynków kapitałowych Cushman & Wakefield w regionie Europy Środkowej, powiedział: „Zainteresowanie inwestowaniem w centra handlowe wraca do poziomu sprzed kryzysu, a dzięki rosnącej w ostatnim czasie aktywności deweloperskiej pojawiły się nowe okazje inwestycyjne. Do punktu nasycenia zbliża się wiele większych miast w Europie Środkowej, z wyjątkiem Warszawy, gdzie jest miejsce dla kolejnych wielkopowierzchniowych obiektów handlowych. W większości pozostałych najważniejszych miast można zaobserwować repozycjonowanie istniejących centrów handlowych w celu zwiększenia efektywności, natomiast liczne nowe obiekty oddane do użytku w mniejszych miastach (powyżej 100 tys. mieszkańców) przyczyniły się do wzrostu konkurencji i zainteresowania inwestorów”.

Marek Noetzel, Partner, Dyrektor działu powierzchni handlowych w Cushman & Wakefield Polska powiedział: Poprawa nastrojów na rynku inwestycyjnym w Europie Zachodniej przekłada się na rynki Europy Środkowej. Choć w porównaniu do okresu sprzed kryzysu nie widać jeszcze wyraźnych symptomów poprawy na rynku najmu powierzchni handlowych, coraz silniejsze oznaki ożywienia w gospodarce pozwalają patrzeć optymistycznie na działalność inwestycyjną w dłuższej perspektywie”.

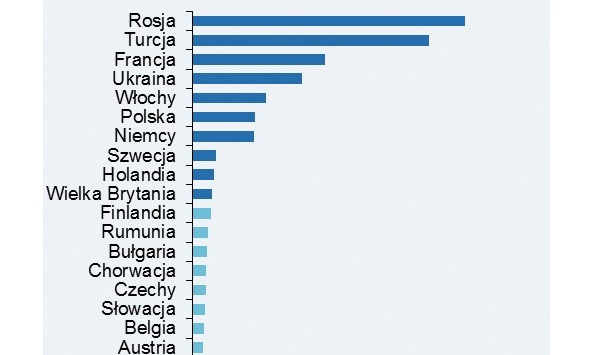

Według stanu na dzień 1 stycznia 2014 r. łączne zasoby powierzchni w centrach handlowych Europy wynosiły ok. 154 mln mkw. GLA. Francja jest nadal największym rynkiem z zasobami na poziomie 17,3 mln mkw. Na drugim miejscu z 16,93 mln mkw. powierzchni znalazła się Wielka Brytania, za którą uplasowała się Rosja, która dysponuje już ponad 16,86 mln mkw. Jednak do końca bieżącego Rosja ma szansę zostać drugim największym rynkiem centrów handlowych w Europie, wyprzedzając pod tym względem Wielką Brytanię.

Rosja może także rywalizować z Francją o pozycję największego rynku centrów handlowych Europy, jeżeli zostanie zrealizowana większość przygotowywanych projektów. W latach 2014-2015 ma powstać w tym kraju ok. 2,6 mln mkw. powierzchni, w tym w największym centrum handlowym Europy Avia Park o powierzchni 235 000 mkw., które zostanie otwarte w Moskwie. W drugiej połowie 2013 r. na Rosję przypadło 29% nowej podaży w Europie, czyli 1 mln mkw. Trzy największe centra handlowe otwarte na Starym Kontynencie zostały oddane do użytku w Rosji: pierwszy etap Aero Park City (91 000 mkw.), Kristall (75 000 mkw.) i Planeta (63 440 mkw.).

W Turcji zasoby powierzchni w centrach handlowych mogą wzrosnąć do końca 2015 r. o ponad 2,2 mln mkw., o czym świadczy drugi największy w Europie wolumen powierzchni w przygotowaniu. Natomiast Francja zajmuje pierwsze miejsce w Europie Zachodniej i trzecie w klasyfikacji ogólnej pod względem ilości nowej powierzchni handlowej w przygotowaniu – w latach 2014-2015 powstanie w tym kraju łącznie prawie 1,3 mln mkw. w ramach rozbudowy kilku istniejących już obiektów.

Drugie miejsce pod względem nowej podaży zajęła ponownie Turcja, gdzie w drugiej połowie ubiegłego roku oddano do użytku 486 800 mkw. powierzchni w centrach handlowych, w tym w największym obiekcie otwartym w ostatnim kwartale – Zorlu (60 000 mkw.). Na trzecią pozycję awansowała po raz pierwszy Ukraina, której zasoby powierzchni w centrach handlowych wzrosły w drugim półroczu 2013 r. o ok. 340 800 mkw. Pierwszą piątkę zamykają Polska i Francja.

Martin Mahmuti, starszy analityk inwestycyjny w firmie Cushman & Wakefield, powiedział: „Dynamika aktywności inwestycyjnej w Europie Środkowo-Wschodniej utrzyma się na wysokim poziomie – przewiduje się, że dwie trzecie nowej podaży w 2014 r. i 2015 r. w skali całego kontynentu, czyli odpowiednio 6,8 mln mkw. i 4,2 mln mkw. w poszczególnych latach, powstanie właśnie w tym regionie. Jednak na wielkość inwestycji w przygotowaniu na 2015 r. mogą wpłynąć napięcia geopolityczne w Europie Wschodniej, skutkując przesunięciem realizacji niektórych obiektów na kolejny rok”.

W 2014 r. otwarte zostaną w Europie 203 nowe centra handlowe, w tym 127 w Europie Środkowo-Wschodniej. Ponadto planowana jest rozbudowa 86 centrów handlowych, z czego 65 w Europie Zachodniej. Natomiast na 2015 r. przewiduje się otwarcie 103 nowych centrów handlowych i 32 rozbudowanych.

Głównym motorem aktywności deweloperskiej w Europie będą nadal Ukraina, Turcja i Rosja, które mogą odnotować dwucyfrowy wzrost podaży.