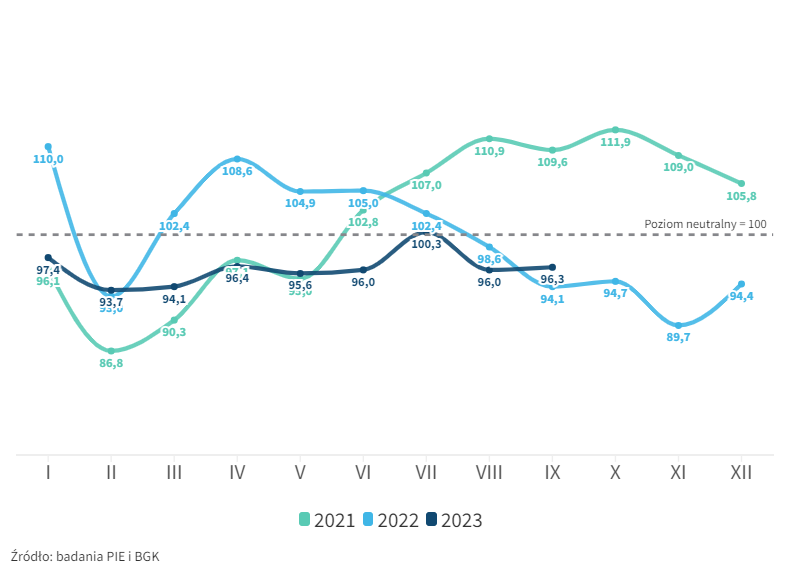

Miesięczny Indeks Koniunktury wzrósł we wrześniu o 0,3 pkt. m/m i osiągnął poziom 96,3 pkt. Oznacza to utrzymującą się przewagę negatywnych nastrojów przedsiębiorców. Wrześniowy odczyt jest niższy o 4 pkt. od najwyższej tegorocznej wartości odnotowanej w lipcu (100,3 pkt.) i wyższy o 2,6 pkt. od najniższej wartości MIK w br., odnotowanej w lutym (93,7 pkt.). Jest też o 2,2 pkt. wyższy od ubiegłorocznego odczytu wrześniowego (94,1 pkt.). Przedsiębiorcy najwyżej ocenili płynność finansową, najgorzej – nowe zamówienia. 1/3 badanych firm wskazuje na spadek zamówień względem poprzedniego miesiąca, a 22% przedsiębiorstw odczuwa spadek popytu zagranicznego w porównaniu z ubiegłym rokiem. Jest to w dużej mierze związane z kłopotami gospodarczymi naszego głównego partnera handlowego – Niemiec.

O nieznacznej wrześniowej poprawie wyniku MIK zadecydowały komponenty dotyczące płynności finansowej, wynagrodzeń i zatrudnienia.

– Nastroje przedsiębiorców we wrześniu są nieznacznie poniżej poziomów neutralnych. Czynnikiem stabilizującym sytuację gospodarczą jest nadal relatywnie wysoka płynność finansowa firm oraz wyjątkowo odporny rynek pracy. Z najnowszych danych wynika, że 11 proc. przedsiębiorstw planuje w najbliższym czasie podnosić wynagrodzenia, choć jednocześnie rosnące koszty pracownicze są wskazywane jako jedna z głównych barier prowadzenia biznesu. Dodatkowo ponad 8 na 10 firm, w warunkach stygnącej gospodarki, planuje utrzymywanie obecnego poziomu zatrudnienia, a niemal 2/3 firm budowalnych narzeka na braki kadrowe – komentuje Andrzej Kubisiak, Zastępca Dyrektora PIE.

Najlepsze nastroje w produkcji, budownictwie, ale tylko w dużych przedsiębiorstwach

Najwyższa wartość MIK została odnotowana w sektorze dużych firm (110,3 pkt., wzrost o 2,0 pkt. m/m). Nastroje negatywne przeważają w firmach średnich (94,7 pkt., wzrost o 2,3 pkt. m/m), małych (94,5 pkt., wzrost o 1,7 pkt. m/m) oraz mikro (82,3 pkt., spadek o 8,1 pkt. m/m). Na pogorszenie wskaźnika MIK w mikroprzedsiębiorstwach wpłynął spadek wartości sprzedaży deklarowany przez 47% mikrofirm, spadek liczby nowych zamówień (odczuwany przez 40%) oraz brak inwestycji (74% wskazań).

Wrześniowy odczyt, podobnie jak w ubiegłym miesiącu, pokazuje pozytywne nastroje w firmach produkcyjnych (105,2 pkt.) i budowlanych (100,8 pkt.), przy jednoczesnym spadku poziomu MIK m/m w obu sektorach, odpowiednio o 4,4 pkt. i o 2,7 pkt. MIK powyżej poziomu neutralnego dla produkcji wynika z dobrej płynności finansowej firm produkcyjnych, a także wydatków na inwestycje (szczególnie dużych firm). Jednocześnie jednak dość duży odsetek firm produkcyjnych (31%) notuje spadki liczby nowych zamówień.

Negatywne nastroje, pomimo wzrostu wskaźników w porównaniu do ubiegłego miesiąca, ponownie przeważają w branży usługowej (97,3 pkt., wzrost o 3,5 pkt. m/m), TSL (96,7 pkt., wzrost o 1,4 pkt. m/m) oraz handlowej (96,4 pkt., wzrost o 1,8 pkt.).

– Kluczowym czynnikiem negatywnie wpływającym na nastroje przedsiębiorców są słabsze odczyty bieżącej sprzedaży oraz popytu na produkty i usługi. 1/3 badanych firm wskazuje na spadek zamówień względem poprzedniego miesiąca, a 22 proc. przedsiębiorstw odczuwa spadek popytu zagranicznego w porównaniu z ubiegłym rokiem. Najtrudniejsza sytuacja pod tym względem występuje w sektorach produkcyjnym oraz logistycznym. Jest to w dużej mierze związane z kłopotami gospodarczymi naszego głównego partnera handlowego – Niemiec. Za naszą zachodnią granicą obserwujemy słabe odczyty z przemysłu, a według prognoz MFW cała gospodarka niemiecka w 2023 r. może skurczyć się o 0,3 proc. – komentuje Andrzej Kubisiak

Koszty pracownicze oraz niepewność sytuacji gospodarczej wciąż najsilniej utrudniają działalność

We wrześniu głównymi barierami utrudniającymi działalność firmom były rosnące koszty pracownicze (71%, wzrost o 5 pkt. proc. m/m) oraz niepewność sytuacji gospodarczej (70%, wzrost o 4 pkt. proc. m/m). Te dwa problemy od kilku miesięcy są wymieniane przez przedsiębiorców jako najbardziej utrudniające funkcjonowanie firm.

Zwiększył się udział firm narzekających na rosnące ceny energii (63%, wzrost o 5 pkt. proc. m/m), zatory płatnicze (43%, wzrost o 4 pkt. proc. m/m) i rosnące koszty finansowania zewnętrznego (36%, wzrost o 4 pkt. proc. m/m). Na podobnym poziomie utrzymały się natomiast wskazania na niedostępność pracowników (47%, spadek o 1 pkt. proc. m/m) i produktów (22%, wzrost o 1 pkt. proc. m/m).

– Wrześniowy odczyt MIK można postrzegać względnie pozytywnie. Nie tylko agregat utrzymał się na niezmienionym poziomie (wbrew wzorcowi sezonowemu), ale nastąpiło delikatne odbicie w kategorii nowych zamówień. Jednocześnie komponent zatrudnienie powrócił do poziomu powyżej neutralnego oraz podniosła się składowa inwestycji. Natomiast pogorszeniu uległa płynność finansowa firm, jednak utrzymuje się ona nadal wyraźnie powyżej wielomiesięcznej średniej (liczonej od początku 2021 r.). Ze stabilizacji sytuacji nie korzystają mikroprzedsiębiorstwa. Najmniejsze ankietowane podmioty zwracają uwagę w badaniu na trudności w uzyskaniu finansowania i jego koszty. Jednocześnie w tej grupie aż 40 proc. spodziewa się spadku zamówień (rok temu było 37 proc., a we wrześniu 2021 r. tylko 19 proc.). Mało optymistyczne wnioski płyną z odpowiedzi na pytanie dodatkowe dotyczące zamówień z zagranicy. Aż 22 proc. (w TSL 31 proc.) ankietowanych przedsiębiorców zauważa spadki zamówień wobec 10 proc. raportujących ich wzrosty (w TSL 8 proc.). Potwierdza to słabnący popyt zewnętrzny widoczny chociażby w odczytach PMI z minionych miesięcy. Z badania wynika jednocześnie, że prawdopodobnie wcześniej zobaczymy poprawę krajowej koniunktury niż odbicie u naszych głównych partnerów handlowych – wskazuje Marcin Lipka, Ekspert ds. analiz rynków z Departamentu Badań i Analiz BGK.

Nota metodologiczna

Miesięczny Indeks Koniunktury (MIK) jest narzędziem badającym nastroje gospodarcze przedsiębiorstw w Polsce opracowanym przez Polski Instytut Ekonomiczny oraz Bank Gospodarstwa Krajowego. MIK powstaje co miesiąc na podstawie pomiarów dokonanych w siedmiu kluczowych obszarach działalności przedsiębiorstw: wartość sprzedaży, nowe zamówienia, zatrudnienie, wynagrodzenia, moce produkcyjne, wydatki inwestycyjne, sytuacja finansowa. Poziomy liczbowe MIK obliczamy na podstawie wyników badań ankietowych przeprowadzanych na reprezentatywnej próbie 500 przedsiębiorstw w czterech kategoriach wielkościowych i pięciu branżowych. Poziomy MIK przyjmują wartości z przedziału <0;200>, a punkt odniesienia wskaźnika stanowi odczyt 100, który jest poziomem neutralnym.