Odsezonowany odczyt Miesięcznego Indeksu Koniunktury (MIK) Polskiego Instytutu Ekonomicznego spadł w marcu o 0,9 pkt. do poziomu 101,1 pkt., ale ciągle oznacza przewagę nastrojów pozytywnych wśród przedsiębiorców. Tegoroczny marcowy MIK jest o 4,3 pkt. wyższy od odczytu sprzed roku (96,8 pkt.). Wskaźniki dotyczące zatrudnienia, wynagrodzenia, mocy produkcyjnych i płynności finansowej osiągnęły poziomy powyżej neutralnego (100 pkt.). Mimo spadku MIK w większości branż, pozytywne nastroje przeważają w handlu, produkcji i budownictwie, w szczególności w średnich i dużych przedsiębiorstwach.

„Wprawdzie w marcu odnotowaliśmy nieznaczne pogorszenie nastrojów przedsiębiorców, ale MIK nadal jest powyżej poziomu neutralnego (100,0), co oznacza, że w odniesieniu do większości komponentów te nastroje są nadal optymistyczne. Dotyczy to szczególnie wynagrodzeń i płynności finansowej. Pozytywnym zjawiskiem jest fakt, że spadek nowych zamówień nie wpływa negatywnie na zatrudnianie w firmach, a korzystna płynność finansowa firm stanowi dobry prognostyk dla inwestycji. Do ostrożnego optymizmu skłania też konstatacja, że przedsiębiorcy korzystniej widzą przyszłość swojej firmy niż sytuacji gospodarczej kraju.”– komentuje dr Urszula Kłosiewicz-Górecka z Zespołu Foresightu Gospodarczego PIE.

Wynagrodzenia oraz płynność finansowa z widocznym wzrostem

W marcowym odczycie MIK, tak jak w lutowym, w czterech z siedmiu obserwowanych komponentów wartości znajdują się powyżej poziomu neutralnego. Chodzi o wskaźniki dla zatrudnienia, wynagrodzeń, mocy produkcyjnych oraz płynności finansowej. Dwa z wymienionych wzrosły m/m, są to: wynagrodzenia (117,5 pkt., wzrost o 5,1 pkt. m/m) oraz płynność finansowa (121,5 pkt, wzrost o 6,7 pkt. m/m). Oznacza to, że w kolejnych trzech miesiącach więcej przedsiębiorców chce podwyższać niż obniżać wynagrodzenia i jednocześnie dostępne środki finansowe pozwalają na funkcjonowanie większości przedsiębiorstw przez co najmniej trzy miesiące.

Kolejne dwa komponenty, które w marcowym odczycie są powyżej poziomu neutralnego, chociaż odnotowały spadki m/m, ale poprawiły wyniki r/r to: zatrudnienie (104,7 pkt. , spadek o 1,7 pkt. m/m, wzrost o 5,3 pkt. r/r) oraz moce produkcyjne (101,3 pkt., spadek 0,4 pkt. m/m, wzrost o 7,9 pkt. r/r).

Komponentami, które odnotowały wartości poniżej poziomu neutralnego są wartość sprzedaży (93,9 pkt., spadek 0,3 m/m), nowe zamówienia (90,1 pkt., spadek o 3,7 pkt. m/m) oraz inwestycje (78,6 pkt., spadek o 5,7 pkt. m/m).

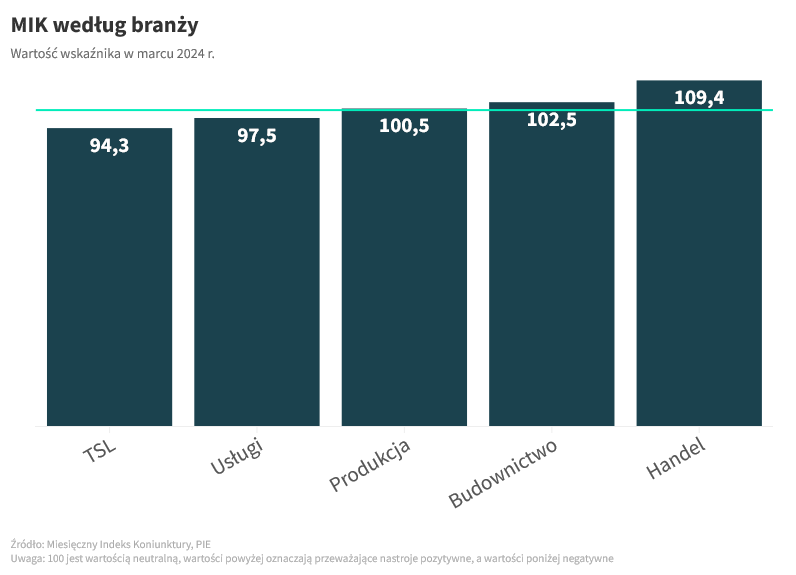

Najlepsze nastroje w handlu

Marcowe wskaźniki MIK dla branż odnotowały spadek m/m, wyjątek stanowią przedsiębiorstwa handlowe, które odnotowały wzrost wskaźnika o 9,7 pkt. m/m do poziomu 109, 4 pkt. Do poprawy nastrojów w przedsiębiorstwach handlowych przyczyniły się pozytywne odczyty dotyczące zatrudnienia i wynagrodzeń, posiadanych mocy produkcyjnych oraz płynności finansowej. Nastroje pozytywne przeważają również w budownictwie (102,5 pkt., spadek o 3,5 pkt. m/m) oraz w produkcji (100,5 pkt., spadek o 5,2 pkt. m/m).

Przewaga negatywnych nastrojów utrzymuje się od kilku miesięcy w branży TSL (94,3 pkt., spadek o 3,1 pkt. m/m), zaś w usługach, gwałtowny spadek wskaźnika (o 15 pkt. m/m) spowodował, że w marcowym odczycie mamy więcej przedsiębiorstw usługowych z negatywnymi niż z pozytywnymi nastrojami. W poprzednich miesiącach obserwowaliśmy odwrotną sytuację w tym sektorze.

Pogorszenie nastrojów przedsiębiorców zajmujących się usługami wynika z przewagi odnotowujących spadki wartości sprzedaży oraz liczby nowych zamówień nad odnotowującymi ich wzrost, a także nieinwestujących w aktywa materialne i niematerialne nad ponoszącymi wydatki w tym zakresie.

„Pozytywnych zmian w okresie marzec – maj br. w gospodarce polskiej i w swoich firmach najbardziej oczekują przedsiębiorstwa handlowe. To skutek przewidywanej w najbliższych miesiącach poprawy nastrojów wśród konsumentów i ich większej skłonności do zakupów (efekt wyższych realnych dochodów ludności, zwiększone sezonowe zakupy, w tym świąteczne). Do niewielkiego optymizmu dotyczącego sytuacji firm produkcyjnych upoważnia marcowy odczyt MIK, który dla sfery produkcji utrzymał przewagę pozytywnych opinii przedsiębiorców, mimo spadku m/m wartości wskaźnika. Z kolei wskaźnik PMI dla przemysłu wprawdzie wyniósł w lutym 47,9 pkt., co oznacza przewagę negatywnych opinii przedsiębiorców, to jednak odczyt ten jest korzystniejszy niż wcześniejsze prognozy ekonomistów. Skłania to do ostrożnego przewidywania poprawy sytuacji w przemyśle, choć prawdopodobnie będzie to proces długi i uwarunkowany odbudową konsumpcji krajowej oraz nastrojami partnerów zagranicznych, zwłaszcza w Niemczech. Indeks koniunktury najsłabiej prezentuje się w TSL i usługach, w których negatywne opinie przedsiębiorców są odzwierciedleniem niepewności sytuacji gospodarczej i rosnących kosztów, w tym pracowniczych.” – podkreśla dr Urszula Kłosiewicz-Górecka.

Jak przedsiębiorcy widzą najbliższe trzy miesiące

Firmy lepiej widzą przyszłość swojej firmy niż sytuacji gospodarczej kraju. Jedna trzecia przedsiębiorców uważa, że w najbliższych trzech miesiącach sytuacja w ich firmach się polepszy, tylko 12% spodziewa się pogorszenia, a blisko połowa nie przewiduje zmian. Najmniej optymistycznie swą przyszłość widzą duże firmy. O ile blisko jedna trzecia przedsiębiorstw pozostałych wielkości spodziewa się poprawy swej sytuacji, to wśród przedstawicieli firm dużych tak uważa zaledwie 16%. Natomiast aż 74% nie spodziewa się żadnych znaczących zmian w swej firmie w okresie marzec-maj.

Zmian na lepsze w gospodarce kraju spodziewa się 27%, a zmian na gorsze – 23% przedsiębiorstw. Jednak dla 16% przyszła sytuacja gospodarcza kraju jest trudna do przewidzenia.

***

Nota metodologiczna

Miesięczny Indeks Koniunktury (MIK) jest narzędziem badającym nastroje gospodarcze przedsiębiorstw w Polsce opracowanym przez Polski Instytut Ekonomiczny. MIK powstaje co miesiąc na podstawie pomiarów dokonanych w siedmiu kluczowych obszarach działalności przedsiębiorstw: wartość sprzedaży, nowe zamówienia, zatrudnienie, wynagrodzenia, moce produkcyjne, wydatki inwestycyjne, sytuacja finansowa. Poziomy liczbowe MIK obliczamy na podstawie wyników badań ankietowych przeprowadzanych na reprezentatywnej próbie 500 przedsiębiorstw w czterech kategoriach wielkościowych i pięciu branżowych. Poziomy MIK przyjmują wartości z przedziału <0;200>, a punkt odniesienia wskaźnika stanowi odczyt 100, który jest poziomem neutralnym. Prezentowane dane są odsezonowane za pomocą dekompozycji i korekcji sezonowej metodą Census X-11.

źródło: Polski Instytut Ekonomiczny

oprac.: red.