W kwietniu Miesięczny Indeks Koniunktury (MIK) wzrósł do poziomu 102,9 pkt., czyli o 1,2 pkt. względem marca i ma taką samą wartość jak w lutym br. – wynika z danych Polskiego Instytuty Ekonomicznego. Bieżąca wartość MIK jest wyższa (o 2,6 pkt.) niż ubiegłoroczny odczyt kwietniowy. Wskaźnik, już piąty z kolei miesiąc, jest powyżej 100 pkt., co oznacza przewagę nastrojów pozytywnych nad negatywnymi wśród przedsiębiorców. Tegoroczna kwietniowa wartość MIK jest najwyższa w 2025 r., podobnie jak odnotowana w lutym (102,9 pkt.).

O kwietniowym wyniku MIK powyżej wartości neutralnej (100 pkt.) zadecydowały cztery komponenty: wartość sprzedaży, zatrudnienie, wynagrodzenia i płynność finansowa. Odczyty dla nich są powyżej poziomu neutralnego. Ponadto, wzrosły m/m wartości wskaźników dla: wartości sprzedaży, nowych zamówień oraz inwestycji.

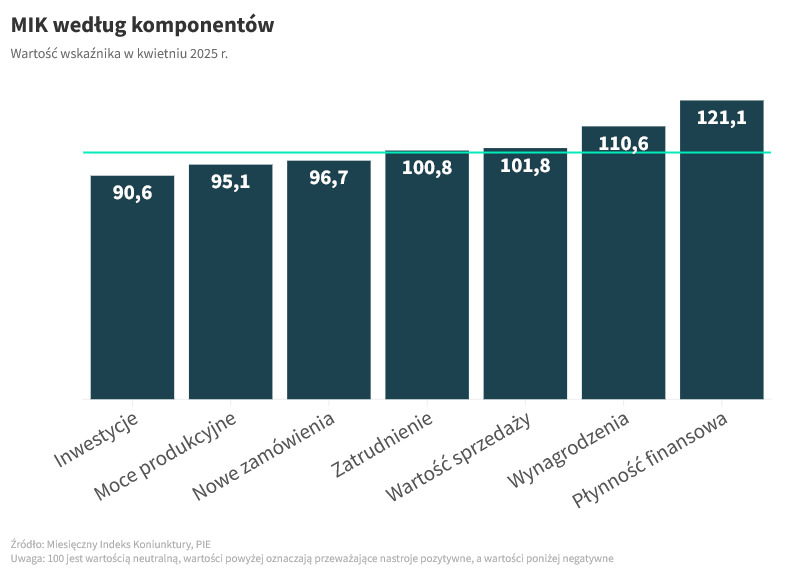

Nastroje poprawiają się w obszarach kluczowych dla firm

Kwietniowy MIK (102,9 pkt.) obrazuje przewagę nastrojów pozytywnych nad negatywnymi w firmach już kolejny miesiąc z rzędu. Wzrost m/m wartości MIK jest oznaką poprawy w kluczowych obszarach działalności przedsiębiorstw, ujętych w komponentach: wartość sprzedaży, liczba nowych zamówień oraz inwestycje. W każdym z nich zanotowaliśmy wzrost m/m indeksu, choć nie we wszystkich przypadkach jest to jednoznaczne z przewagą optymizmu. Komponent wartość sprzedaży, po raz pierwszy od listopada 2023 r., osiągnął wartość wskaźnika powyżej poziomu neutralnego (101,8 pkt.) i wzrósł m/m o 7,3 pkt., a r/r o 9,2 pkt. Z kolei kwietniowa wartość wskaźnika dla inwestycji w aktywa materialne lub niematerialne (wzrost m/m o 5,9 pkt. do poziomu 90,6 pkt. i r/r aż o 21,2 pkt.) jest najwyższą wartością odnotowaną od listopada 2023 r. (91,1 pkt.). Wzrost m/m odnotowaliśmy także dla komponentu nowe zamówienia (o 4,9 pkt. do poziomu 96,7 pkt. i r/r o 3,1 pkt.).

Powyżej poziomu neutralnego są wskaźniki dla zatrudnienia, wynagrodzeń, płynności finansowej, przy czym dla każdego z nich odnotowaliśmy spadki m/m oraz r/r. Najwyższy spadek m/m dotyczy komponentu wynagrodzenia (o 6,5 pkt. do poziomu 110,6 pkt.), którego wartość jest najniższa w br. Wskaźnik zatrudnienia spadł m/m (o 2,4 pkt.) i r/r (o 2,7 pkt.) i również w br. osiągnął wartość najniższą (100,8 pkt. wobec 107,2 pkt. w styczniu br.). Także dla komponentu płynność finansowa w kwietniowym odczycie odnotowaliśmy spadek m/m (o 2,3 pkt. do poziomu 121,1 pkt.) i r/r (o 4,6 pkt.).

– Porównanie wyników MIK w poszczególnych komponentach z innymi wskaźnikami sugeruje, że koniunktura jest stabilna. Względnie stały poziom utrzymuje stopa bezrobocia (w lutym wyniosła 5,4 proc. – wg danych GUS). Realne płace nadal przewyższają inflację. W marcu br. – wg GUS – wyniosła ona 4,9 proc. (wynik jest lepszy niż oczekiwania). Wskaźnik PMI dla sektora przemysłowego wyniósł 50,7 pkt., co wskazuje na poprawę warunków gospodarczych w tym sektorze. W kwietniowym pomiarze MIK widać również, że wśród przedsiębiorstw z sektora produkcyjnego pozytywne nastroje przeważają nad negatywnymi. Podobnie jest w branży budowlanej i TSL. Natomiast w usługach i handlu MIK spadł poniżej poziomu neutralnego. Przedsiębiorstwa z tych sektorów były w I kwartale br. mniej aktywne inwestycyjnie, częściej też notowały spadki w popycie i podaży swoich produktów lub usług – zauważa dr Katarzyna Zybertowicz, starsza analityczka z zespołu foresightu gospodarczego.

Koszty pracownicze pozostają główną barierą dla firm

W kwietniu główną barierą utrudniającą firmom działalność nadal są koszty pracownicze (69 proc.; bez zmian m/m). Lekko wzrósł udział firm wskazujących na większość barier: niepewność sytuacji gospodarczej (60 proc.; wzrost m/m o 2 pkt. proc.), niedostępność pracowników (45 proc; wzrost m/m o 3 pkt. proc.), zatory płatnicze (44 proc.; wzrost m/m o 2 pkt. proc.), koszty finansowania (34 proc.; wzrost m/m o 3 pkt. proc.). Zmniejszył się natomiast odsetek przedsiębiorstw narzekających na rosnące ceny energii (51 proc.; spadek m/m o 4 pkt. proc.) i niedostępność produktów (17 proc.; spadek m/m o 1 pkt. proc.).

Branża TSL częściej niż inne narzekała na cztery z siedmiu barier prowadzenia działalności: rosnące koszty pracownicze (80 proc.), niepewność sytuacji gospodarczej (66 proc.), zatory płatnicze (53 proc.) i rosnące koszty finansowania (45 proc.). Rosnące ceny energii doskwierały częściej firmom usługowym (64 proc.), a niedostępność pracowników – budowlanym (60 proc.). Na niedostępność produktów skarżyły się częściej firmy produkcyjne (24 proc.) i handlowe (21 proc.).

***

Nota metodologiczna

Miesięczny Indeks Koniunktury (MIK) jest narzędziem badającym nastroje gospodarcze przedsiębiorstw w Polsce opracowanym przez Polski Instytut Ekonomiczny. MIK powstaje co miesiąc na podstawie pomiarów dokonanych w siedmiu kluczowych obszarach działalności przedsiębiorstw: wartość sprzedaży, nowe zamówienia, zatrudnienie, wynagrodzenia, moce produkcyjne, wydatki inwestycyjne, sytuacja finansowa. Poziomy liczbowe MIK obliczamy na podstawie wyników badań ankietowych przeprowadzanych na reprezentatywnej próbie 500 przedsiębiorstw w czterech kategoriach wielkościowych i pięciu branżowych. Poziomy MIK przyjmują wartości z przedziału <0;200>, a punkt odniesienia wskaźnika stanowi odczyt 100, który jest poziomem neutralnym.

źródło: Polski Instytut Ekonomiczny

oprac.: K. Walkowiak