W artykule autorstwa Urszuli Kłosiewicz-Góreckiej z Polskiego Instytutu Ekonomicznego, który pierwotnie został opublikowany we wrześniowym wydaniu “Poradnika Handlowca” pokazano, jak zmieniała się sytuacja gospodarcza przedsiębiorstw handlowych w Polsce w okresie zamrażania i odmrażania gospodarki, wykorzystując wyniki sześciu fal badań przedsiębiorstw, zrealizowanych przez Polski Instytut Ekonomiczny (PIE) oraz Polski Fundusz Rozwoju (PFR), w okresie od początku kwietnia do początku lipca br.

Na początku kwietnia 2020 r., tuż po wprowadzeniu lockdownu gospodarczego w Polsce, patrząc na odpowiedzi przedstawicieli badanych firm handlowych dotyczące przewidywanego okresu trwania skutków walki z pandemią, rysowała się świadomość powagi sytuacji. Jednak nie widać było objawów paniki, czy też załamania nastrojów typowych dla sytuacji kryzysowych. 3/4 badanych firm handlowych było zdania, że wychodzenie z pandemii nie powinno przekroczyć roku, co może świadczyć raczej o pozytywnej optyce patrzenia na kryzys. Jedynie 17%. przedsiębiorców uważało, że stan pandemii pozostanie z nami na lata. W ostatniej, lipcowej fali badania, tylko 28% respondentów było zdania, że pandemia potrwa do końca tego roku, 31%, że nie dłużej niż dwa lata, a 23%, że pandemia jest długookresowym zdarzeniem, które zostanie z nami na lata.

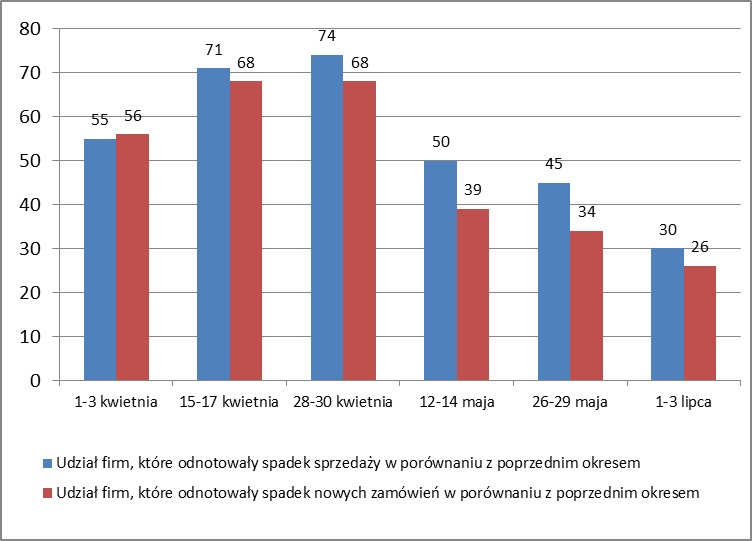

Wyniki z ostatniej fali badania dają powody do ostrożnego optymizmu, ale pokazują też, że sytuacja przedsiębiorstw handlowych jest jeszcze daleka od normalności. 30% badanych firm handlowych odnotowało w czerwcu spadek sprzedaży w stosunku do końca maja, a nieco mniej (29%) doświadczyło wzrostu sprzedaży. W porównaniu z poprzednią edycją badania, z końca maja, jest to poprawa, bowiem wówczas spadek sprzedaży w maju w stosunku do kwietnia zgłosiło 45% firm. Poprawę sytuacji firm handlowych potwierdzają również dane GUS. Dynamika sprzedaży detalicznej w maju w porównaniu z kwietniem wyraźnie poprawiła się w stosunku do odnotowanej w kwietniu w porównaniu z marcem (odpowiednio: 14,9% i -12,3%).

Poprawia się sytuacja w zakresie nowych zamówień. W sektorze handlu największe spadki zamówień miały miejsce w połowie i pod koniec kwietnia (68%), kiedy zamknięte były sklepy z artykułami nieżywnościowymi i centra handlowe. W maju nastąpiła znaczna poprawa; udział firm deklarujących spadki zmniejszył się do 34%, a w badaniu lipcowym odnotowano dalszą poprawę; udział firm handlowych wskazujących na spadek zamówień obniżył się do 26%.

Wykres 1. Wskazania na spadek sprzedaży i liczby nowych zamówień, w proc. badanych firm handlowych

(źródło: opracowanie własne na podstawie badań PIE i PFR)

W badaniu realizowanym pod koniec maja 2020 r. spróbowano uchwycić nastroje panujące wśród handlowców tuż po rozpoczęciu odmrażania gospodarki. Zadano pytanie dotyczące sytuacji finansowej firmy pod kątem tego, na ile stopniowe znoszenie lockdownu wpłynęło na zmianę kondycji finansowej firmy. W wypowiedziach respondentów nie zarysował się entuzjazm, gdyż 60% nie dostrzegło znaczącej różnicy w sytuacji finansowej między okresem zamrożenia i tuż po ogłoszeniu odmrażania gospodarki. Prawie co piąta firma handlowa (19%) wskazywała, że nie posiada środków finansowych na przetrwanie dłużej niż 3 miesiące. Wiele firm handlowych nie przewidziało w swoich strategiach całkowitego zawieszenia działalności przez kilka tygodni. Z kolei poluzowanie restrykcji związanych z pandemią w wielu branżach nie było tożsame z szybkim powrotem do obrotów sprzed pandemii. Również konieczność przestrzegania wymogów sanitarnych wiązała się często z poniesieniem dodatkowych kosztów. Jednak w kolejnych falach badania sytuacja w zakresie płynności finansowej firm handlowych poprawiała się. W badaniu lipcowym niecałe 5% wskazywało, że ich sytuacja jest niedostateczna by funkcjonować nawet przez miesiąc, podczas gdy 70% deklarowało, że obecna płynność finansowa jest dostateczna, by zapewnić ciągłość funkcjonowania firmy przez okres powyżej 3 miesięcy.

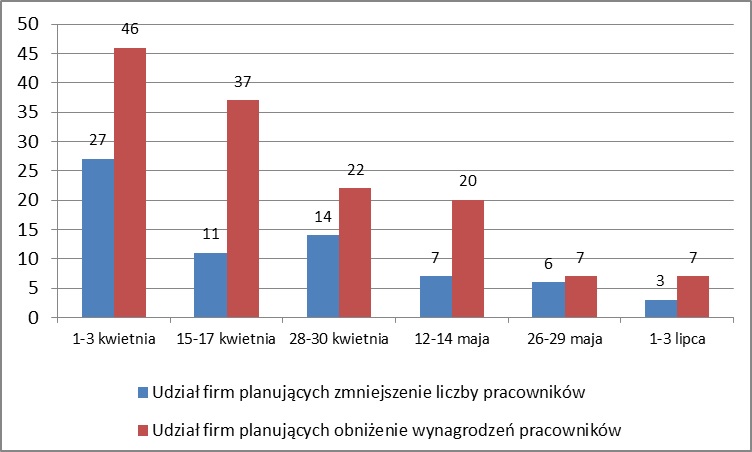

W badaniu lipcowym, udział firm handlowych planujących redukcję zatrudnienia zmniejszył się do niecałych 3%, a ponad 8% zamierzało nawet zwiększyć liczbę pracujących. Tymczasem w badaniu z początku kwietnia aż 27% firm zamierzało zwalniać pracowników. Od pierwszej fali badania, w kolejnych pomiarach, systematycznie malał odsetek firm handlowych, planujących obniżenie wynagrodzeń – z 46% w badaniu na początku kwietnia do 3% w badaniu lipcowym. Warto podkreślić, że we wszystkich falach badania, firmy handlowe, aby ratować sytuację finansową firmy, były bardziej skłonne do obniżania poziomu wynagrodzeń pracowników niż redukcji zatrudnienia. Wskazuje to na bardzo odpowiedzialne podejście kierownictwa firm handlowych do swoich pracowników, mimo nawarstwiających się trudnych sytuacji (np. brak pracowników w początkowym okresie pandemii, ograniczenia liczby klientów w sklepach, brak obrotów lub ich spadek, zwiększone koszty handlowe wynikające z konieczności zapewnienia pracownikom i klientom bezpieczeństwa sanitarnego). Zidentyfikowane korzystne zmiany w planach firm dotyczących zatrudnienia są wynikiem poprawy nastrojów przedsiębiorców w wyniku „odmrożenia gospodarki” i wprowadzania tarczy antykryzysowych.

Wykres 2. Planowane zmniejszenie zatrudnienia oraz wynagrodzeń pracowników według fal badania, w proc. badanych firm handlowych

(źródło: opracowanie własne na podstawie badań PIE i PFR)

Pandemia ujawniła dylematy sektora handlu. Wynikały one z obawy o terminowe regulowanie własnych zobowiązań i z braku odpowiednich środków finansowych na utrzymanie miejsc pracy w sytuacji ewentualnego załamania się płynności firmy. Problemy z zachowaniem płynności były skutkiem zmniejszonych obrotów i zwiększonych kosztów handlowych związanych z koniecznością zapewnienia bezpieczeństwa zdrowotnego pracownikom i klientom, a także nowych zachowań zakupowych konsumentów (np. zwiększone zainteresowanie e-handlem, racjonalizacja koszyka zakupów, rzadsze zakupy). Z badań GUS wynika, że jednak wskaźnik ogólnego klimatu koniunktury w handlu detalicznym stopniowo poprawia się, choć kształtował się on pod koniec czerwca na poziomie minus 25,1 (minus 9,8 pod koniec sierpnia – przyp. red.) wobec minus 43,4 w maju. Największe trudności sygnalizowane przez przedsiębiorstwa zgłaszające bariery związane są z niepewnością ogólnej sytuacji gospodarczej. W ujęciu rocznym znaczenie bariery niepewności ogólnej sytuacji gospodarczej istotnie wzrosło; w czerwcu br. wyniosło 62,6% wobec 26,8% w analogicznym miesiącu ub.r.). Natomiast spadła istotność uciążliwości związanych z niedoborem pracowników (z 28,7% do 12,0%) i zbyt dużą konkurencją na rynku (z 53,3% do 38,2%). Jednak pandemia COVID-19 potwierdziła, że handel jest wrażliwym obszarem gospodarki, potrafiącym mimo wszystko elastycznie dostosowywać się do zmieniającego się otoczenia.

Urszula Kłosiewicz-Górecka

Polski Instytut Ekonomiczny