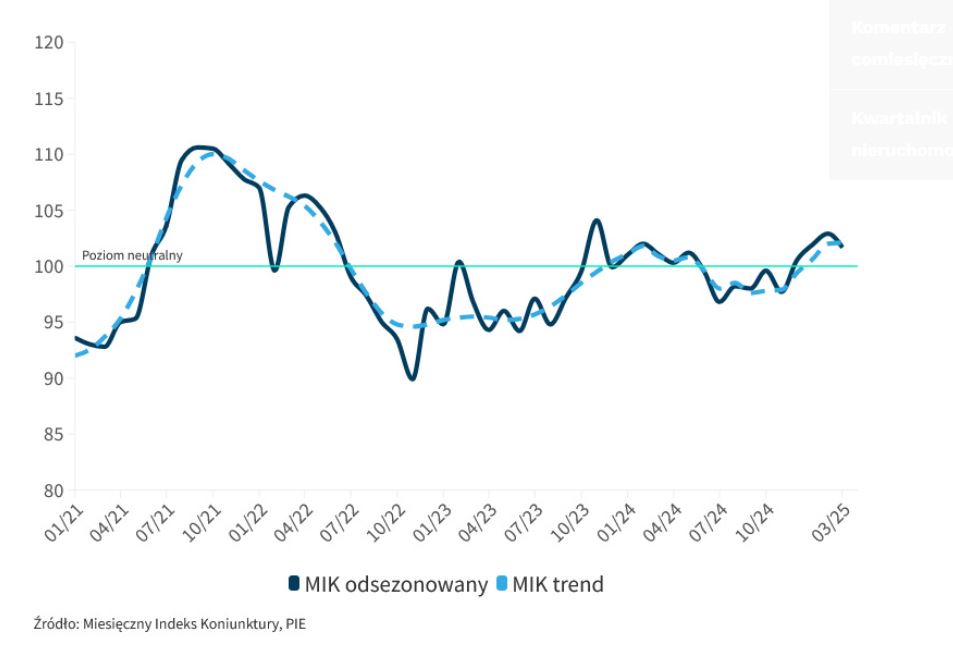

Miesięczny Indeks Koniunktury (MIK) spadł w marcu o 1,2 pkt. do poziomu 101,7 pkt., ale nadal przekracza poziom neutralny (100,0), co oznacza, że od grudnia 2024 r. wśród przedsiębiorców przeważają nastroje pozytywne nad negatywnymi – informuje Polski Instytut Ekonomiczny. Bieżąca wartość MIK jest wyższa niż ubiegłoroczny odczyt marcowy (o 0,6 pkt.). Jest też jest niższa o 0,3 pkt. niż najwyższa w 2024 r. odnotowana w lutym (102,0 pkt.), ale o 4,9 pkt. wyższa niż najniższa wartość odnotowana w lipcu ub. r. (96,8 pkt.).

O utrzymaniu marcowego wyniku MIK powyżej wartości neutralnej zadecydowały trzy komponenty: zatrudnienie, wynagrodzenia i płynność finansowa. Ponadto, wzrosły m/m wartości wskaźników dotyczących zatrudnienia, mocy produkcyjnych oraz płynności finansowej.

Rośnie wartość wskaźnika mocy produkcyjnych, ale jego poziom nadal utrzymuje się poniżej neutralnego

Wartości komponentów MIK powyżej poziomu neutralnego dotyczą płynności finansowej (123,4 pkt.), wynagrodzeń (117,1 pkt.) oraz zatrudnienia (103,2 pkt). Wskaźnik wynagrodzeń spadł o 4,5 pkt. m/m, co wskazuje na niższą dynamikę podwyżek wynagrodzeń. Utrzymujący się wysoki poziom wskaźnika płynności finansowej (wzrost o 5,2 pkt m/m) jest najwyższą wartością odnotowaną od września 2024 r. i może wskazywać na dalsze gromadzenie zasobów finansowych, co związane jest z niepewną sytuacją gospodarczą. Wskaźnik zatrudnienia spada (p 0,9 pkt. m/m), ale nadal utrzymuje się powyżej poziomu neutralnego.

Wskaźniki czterech komponentów MIK (moce produkcyjne, wartość sprzedaży, nowe zamówienia, inwestycje) są poniżej poziomu neutralnego. Wskaźnik dotyczący nowych zamówień spadł m/m o 11,4 pkt do poziomu 91,8 pkt. Wartość wskaźnika dla mocy produkcyjnych wzrosła m/m o 4,2 pkt. do poziomu 97,2 pkt., ale pozostała poniżej poziomu neutralnego, co wskazuje, że moce produkcyjne w wielu firmach są nadal zbyt duże przy posiadanym portfelu zamówień i przewidywanych na najbliższy miesiąc zmianach popytu. Dla komponentu inwestycje w marcowym odczycie odnotowaliśmy spadek m/m (o 0,8 pkt. do poziomu 84,7 pkt.).

„Marcowy MIK utrzymuje się powyżej poziomu neutralnego, co sugeruje, że przedsiębiorstwa wciąż oceniają swoją sytuację pozytywnie mimo niewielkiego spadku wskaźnika względem lutego. Wzrost płynności finansowej oraz stabilne zatrudnienie są pozytywnymi sygnałami, które współgrają z obserwowaną w ostatnich miesiącach poprawą dynamiki PKB. Prognozy wzrostu gospodarczego na 2025 r. wskazują na umiarkowane tempo odbicia, co może tłumaczyć ostrożny optymizm przedsiębiorców. Główną barierą działalności nadal są koszty pracownicze, ale wciąż więcej firm planuje zatrudniać niż zwalniać pracowników. W styczniu 2025 r. przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło r/r o 9,2 proc., a z danych Eurostatu wynika, że stopa bezrobocia (2,6 proc.) była w styczniu w Polsce i Czechach najniższa wśród krajów UE.” – zauważa Aleksandra Wejt-Knyżewska z Zespołu Foresightu Gospodarczego PIE.

Wciąż duże znaczenie kosztów pracowniczych jako bariery dla przedsiębiorstw

W marcu główną barierą utrudniającą firmom działalność pozostawały koszty pracownicze (69 proc.; wzrost o 1 pkt. proc. m/m). Podobnie jak w lutym, w pierwszej trójce znalazły się także niepewność sytuacji gospodarczej (58 proc.; wzrost m/m o 1 pkt. proc.), ceny energii (55 proc.; bez zmian m/m.). Zmniejszyła się częstotliwość wskazań na niedostępność pracowników (42 proc.; spadek o 2 pkt. proc. m/m). Więcej firm wskazało natomiast na zatory płatnicze (42 proc.; wzrost o 4 pkt. proc. m/m) i niedostępność produktów (18 proc.; wzrost o 3 pkt. proc. m/m). Ocena uciążliwości rosnących kosztów finansowania pozostała bez zmian (31 proc.)

Branża TSL częściej niż inne narzekała na trzy z siedmiu barier prowadzenia działalności: rosnące koszty pracownicze (78 proc.), zatory płatnicze (53 proc.) i rosnące koszty finansowania (42 proc.). Niepewność sytuacji gospodarczej częściej doskwierała firmom budowlanym (67 proc.) i z sektora TSL (66 proc.). Przedsiębiorstwa budowlane częściej narzekały też na niedostępność pracowników (61 proc.). Rosnące ceny energii najbardziej utrudniały działalność firmom produkcyjnym (63 proc.). Na niedostępność produktów skarżyły się natomiast głównie firmy produkcyjne i handlowe (po 23 proc.) oraz branża TSL (21 proc.).

„Firmy produkcyjne zanotowały w marcu odczyty MIK powyżej poziomu neutralnego. Ich dobrą sytuację potwierdzają ostatnie odczyty PMI. W budownictwie po raz pierwszy w tym roku wartość MIK jest powyżej poziomu neutralnego, co wynika m.in. z rozpoczynającego się sezonu budowlanego oraz planowanych wypłat kolejnych transz środków unijnych. Pomimo ogólnego optymizmu dotyczącego własnej sytuacji, przedsiębiorcy są mniej optymistyczni w ocenie przyszłości gospodarki kraju. W kontekście globalnym niepewność geopolityczna i zmienność na rynkach surowcowych mogą wpływać na dalszy rozwój sytuacji gospodarczej w Polsce. Przedsiębiorcy, choć bardziej pozytywnie oceniają przyszłość swoich firm niż gospodarki jako całości, muszą mierzyć się z ryzykami istniejącymi w otoczeniu makroekonomicznym.” – dodaje Aleksandra Wejt-Knyżewska.

***

Polski Instytut Ekonomiczny to publiczny think tank ekonomiczny z historią sięgającą 1928 roku. Jego obszary badawcze to przede wszystkim makroekonomia, energetyka i klimat, gospodarka światowa, foresight gospodarczy, gospodarka cyfrowa, zrównoważony rozwój i ekonomia behawioralna. Instytut przygotowuje raporty, analizy i rekomendacje dotyczące kluczowych obszarów gospodarki oraz życia społecznego w Polsce, z uwzględnieniem sytuacji międzynarodowej.

źródło: PIE

oprac.: K. Walkowiak