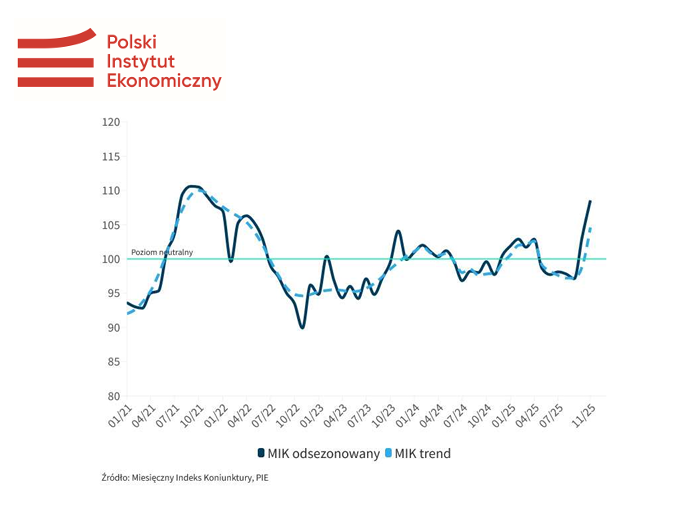

Optymizm wśród firm rośnie i potwierdza ożywienie w polskiej gospodarce. W listopadzie MIK wzrósł o 5,3 pkt m/m do poziomu 108,5 pkt. Jest to najwyższa na przestrzeni ostatnich 4 lat wartość indeksu. Podobne wartości Miesięczny Indeks Koniunktury notował po raz ostatni w listopadzie i grudniu 2021 r. (odpowiednio 109,2 i 107,8). Na obecny poziom MIK wpłynęła przewaga ocen pozytywnych w pięciu z siedmiu jego komponentów: wartości sprzedaży, nowych zamówieniach, zatrudnieniu, wynagrodzeniach oraz płynności finansowej. Wskaźnik dla inwestycji osiągnął drugi najwyższy poziom w tym roku – 60 proc. dużych i 40 proc. średnich firm deklaruje realizację inwestycji na poziomie wyższym lub zbliżonym do poprzedniego kwartału. W ujęciu rocznym wzrost odnotowano we wszystkich siedmiu komponentach, co zdarzyło się po raz pierwszy w tym roku.

Po październikowym, optymistycznym wyniku (103,2 pkt.) już drugi miesiąc z rzędu wskaźnik MIK utrzymuje się powyżej poziomu neutralnego (100,0 pkt), co oznacza przewagę nastrojów pozytywnych nad negatywnymi wśród przedsiębiorców. Obecny poziom MIK jest o 11,4 pkt. wyższy niż najniższy tegoroczny wynik (97,1 pkt.), odnotowany we wrześniu, oraz o 10,8 pkt. wyższy niż w analogicznym okresie ubiegłego roku (97,7 pkt.).

– Listopadowy odczyt MIK potwierdza przyspieszenie ożywienia w polskiej gospodarce. Wartość indeksu na poziomie 108,5 pkt to najwyższy wynik od czterech lat, czyli od czasu odbudowy koniunktury po pandemicznych lockdownach. Prognozy MFW, NBP i MF na 2026 r. wskazują na utrzymanie wysokiego tempa wzrostu PKB przy spadku inflacji w okolice celu NBP oraz niskim poziomie bezrobocia. Jednym z głównych motorów wzrostu mają stać się procesy inwestycyjne, wspierane przez środki unijne i krajowe. Ożywienie w tym zakresie widać również w bieżącym odczycie. Pojawiły się również długo wyczekiwane oznaki ożywienia po stronie przychodowej oraz popytu na dobra i usługi. Komponenty dotyczące sprzedaży i nowych zamówień rosną nieprzerwanie od pół roku, osiągając w listopadzie swoje roczne maksima. Jednocześnie zmniejsza się odczuwalność części barier działalności. Ceny energii, które w 2021 r. były problemem dla 70% przedsiębiorstw, obecnie wskazywane są przez 47% firm. Wyzwaniem dla przedsiębiorców pozostaje słabnący popyt na pracę oraz ograniczone plany podwyżek wynagrodzeń – komentuje Andrzej Kubisiak, Zastępca Dyrektora PIE.

Rosną inwestycje, sprzedaż i nowe zamówienia

W listopadowym odczycie, po raz pierwszy w tym roku, wśród siedmiu obserwowanych komponentów odsezonowane wartości aż pięciu są powyżej poziomu neutralnego. Wyjątek stanowią moce produkcyjne i inwestycje w aktywa materialne lub niematerialne. Wartość wskaźnika dla komponentu inwestycje wzrosła jednak m/m o 5,1 pkt. do poziomu 99,3 pkt. Jest to druga, po czerwcowym odczycie, najwyższa wartość dla tego komponentu w br. W listopadowym badaniu, drugi z kolei miesiąc rośnie również wartość wskaźnika płynność finansowa (o 10,2 pkt. do 136,0 pkt.). Jest to najwyższa wartość odczytu dla tego komponentu w br. Ponad połowa badanych firm (51 proc.) ocenia płynność finansową jako dostateczną, by zapewnić ciągłość funkcjonowania firmy powyżej trzech miesięcy, a 32 proc. przez 2-3 miesiące.

Poprawiają się odczyty dotyczące wartości sprzedaży i nowych zamówień. Wskaźnik wartości sprzedaży wzrósł m/m (o 11,2 pkt. do poziomu 108,8 pkt.) i po sześciu miesiącach jest po raz pierwszy powyżej poziomu neutralnego. Szósty z kolei miesiąc rośnie też wskaźnik dla liczby nowych zamówień (tym razem o 5,8 pkt. do 101,6 pkt.). Jego wartość po raz pierwszy od lutego br. jest powyżej poziomu neutralnego.

Ponad 80 proc. firm planuje utrzymanie zatrudnienia i wysokości wynagrodzeń, mimo wysokich kosztów pracowniczych. 8 proc. firm myśli o zwiększeniu, a tylko nieznacznie więcej (9 proc.) o zmniejszeniu liczby pracowników w najbliższych trzech miesiącach.

Najlepsze nastroje w dużych firmach i w sektorze usług

Listopadowy odczyt MIK wskazuje na przewagę nastrojów pozytywnych nad negatywnymi w dużych (118,0 pkt.) i średnich (101,0 pkt.) przedsiębiorstwach. Nastroje negatywne przeważają w małych i mikrofirmach. Wzrost m/m wartości wskaźnika odnotowały firmy duże i małe (odpowiednio o: 9,7 pkt. i 7,3 pkt.), natomiast spadek firmy średnie i mikro (odpowiednio 2,4 pkt. i 1,2 pkt.).

Analizując poszczególne sektory, przewaga nastrojów pozytywnych nad negatywnymi panuje w firmach usługowych (111,4 pkt.), produkcyjnych (110,4 pkt.) oraz handlowych (104,1 pkt.), w których jednocześnie odnotowano wzrost m/m wartości wskaźnika (odpowiednio o: 11,5 pkt., 2,6 pkt. i 1,9 pkt.). W budownictwie nadal przeważają nastroje negatywne nad pozytywnymi (spadek o 2,9 pkt. do poziomu 94,2 pkt.). Branża TSL zanotowała spadek wartości MIK o 2,7 pkt., czego efektem jest listopadowy odczyt poniżej poziomu neutralnego, który wynosi 97,5 pkt.

Znaczny wzrost wartości wskaźnika w usługach generowany był głównie przed duże i małe firmy z tego sektora, które zwiększyły sprzedaż oraz liczbę nowych zamówień, w przeciwieństwie do mikro- i średnich firm usługowych, które odnotowały spadki w podaży i w popycie na swoje usługi.

Koszty pracownicze nadal główną barierą prowadzenia biznesu, zwłaszcza w branży TSL

W listopadzie główną barierą utrudniającą firmom działalność nadal są koszty pracownicze (67 proc.; spadek m/m o 2 pkt. proc.). Nieznacznie wzrosły wskazania na niepewność sytuacji gospodarczej (60 proc.; wzrost m/m o 1 pkt. proc.). Zmniejszył się natomiast udział firm narzekających na niedostępność pracowników (47 proc.; spadek m/m o 3 pkt. proc.), ceny energii (47 proc.; spadek m/m o 1 pkt. proc.), zatory płatnicze (39 proc.; spadek m/m o 4 pkt. proc.) i koszty finansowania (27 proc.; spadek m/m o 1 pkt. proc.).

Na dwie główne bariery prowadzenia działalności częściej niż inne branże narzekają firmy z branży TSL (koszty pracownicze: 71 proc., niepewność sytuacji gospodarczej: 67 proc.). Firmy budowlane częściej skarżą się na niedostępność pracowników (60 proc.), koszty finansowania (35 proc.) i niedostępność produktów (23 proc.). Z kolei ceny energii i zatory płatnicze częściej doskwierają firmom produkcyjnym (odpowiednio: 57 proc. i 42 proc.).

***

Nota metodologiczna

Miesięczny Indeks Koniunktury (MIK) jest narzędziem badającym nastroje gospodarcze przedsiębiorstw w Polsce opracowanym przez Polski Instytut Ekonomiczny. MIK powstaje co miesiąc na podstawie pomiarów dokonanych w siedmiu kluczowych obszarach działalności przedsiębiorstw: wartość sprzedaży, nowe zamówienia, zatrudnienie, wynagrodzenia, moce produkcyjne, wydatki inwestycyjne, sytuacja finansowa. Poziomy liczbowe MIK obliczamy na podstawie wyników badań ankietowych przeprowadzanych na reprezentatywnej próbie 500 przedsiębiorstw w czterech kategoriach wielkościowych i pięciu branżowych. Poziomy MIK przyjmują wartości z przedziału <0;200>, a punkt odniesienia wskaźnika stanowi odczyt 100, który jest poziomem neutralnym.

źródło: Polski Instytut Ekonomiczny

oprac. H.Handkowska