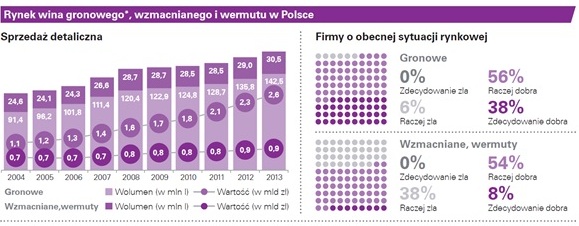

W 2013 roku Polacy kupili 142,5 mln l win gronowych (spokojnych i musujących) o wartości 2,6 mld zł – ilościowo o 56% więcej niż w 2004 roku. O połowę wolniej z kolei rozwija się rynek win wzmacnianych i wermutów, który w 2013 roku osiągnął wolumen 30,5 mln l oraz wartość 0,9 mld zł. Na wina przypada już blisko 9% wydatków Polaków na napoje alkoholowe.

Jak wynika z prognoz przebadanych przez KPMG firm, w ciągu najbliższych 2 lat kategoria wina gronowego może rosnąć ilościowo w tempie prawie 7% rocznie. W kategorii win wzmacnianych i wermutów spodziewana jest jednak stagnacja lub spadek.

Wina gronowe były w ostatnich latach prawdziwym odkryciem Polaków. Co ważne, rośnie nie tylko ilość kupowanych win, ale także ich jakość. Mowa nie tylko o drogich, elitarnych fine wines, ale przede wszystkim o zwykłych, codziennych produktach. Konsumpcja na osobę dorosłą na tle innych krajów europejskich jest jednak wciąż bardzo niewielka, pięciokrotnie mniejsza niż w Niemczech czy Wielkiej Brytanii, więc miejsca na wzrost kategorii jest bardzo dużo – mówi Andrzej Bernatek, partner w dziale doradztwa podatkowego, szef grupy doradczej dla rynku dóbr konsumpcyjnych w KPMG w Polsce.

Polacy przestają traktować wino jako produkt odświętny

W ciągu ostatniego miesiąca wina gronowe, wzmacniane lub wermuty piło 35% konsumentów, zaś w ciągu ostatniego roku – 76%. Polacy najczęściej piją wina w towarzystwie znajomych lub rodziny, przy okazji wspólnej zabawy lub świętowania. Jest jednak także grupa 41% konsumentów win, którzy sięgają po nie bez specjalnej okazji. Niecała połowa (45%) to konsumenci, którzy piją wina przynajmniej kilka razy w roku. Znacznie częściej są to kobiety (55%), podczas gdy wśród mężczyzn jest ich już tylko 35%.

Wino od lat było dla Polaków produktem ściśle związanym ze świętowaniem, uroczystościami rodzinnymi czy towarzyskimi. To oczywiście wciąż dominująca postawa. Jest jednak coraz więcej konsumentów (niekoniecznie koneserów!), dla których wino gronowe stało się elementem zwykłego życia codziennego: dodatkiem do kolacji, wieczoru spędzanego przy filmie, czy niezobowiązującego spotkania ze znajomymi – mówi Tomasz Wiśniewski, partner w dziale doradztwa finansowego w KPMG w Polsce.

Europejskie wina dominują na polskich stołach

Najwięcej win importujemy z Włoch – 21,3 mln l w 2013 roku. Nie są to jednak wyłącznie wina gronowe, ale także 7,4 mln l wermutu, zaś wśród win gronowych niemałą część stanowi wino do rozlewu (4,7 mln l). Bardzo ważnym dostawcą win gronowych w ostatnich latach stała się Hiszpania (13,1 mln l) i Portugalia (6,9 mln l), wzmocniła się także pozycja Francji (9,1 mln l). Tradycyjnie dużą rolę odgrywa Bułgaria (16,1 mln l), przy czym 7,3 mln l wina importowanego z tego kraju to produkt do rozlewu. Bardzo duże znaczenie ma wciąż import win z Nowego Świata. Dominują w nim dwa kraje: USA (10,3 mln l w 2013 roku) oraz Chile (5,2 mln l). Dane te nie obejmują jednak wina importowanego pośrednio, np. przez Niemcy.

Prawie co druga butelka wina kupowana jest w dyskontach

Zmiany na rynku wina nie byłyby możliwe, gdyby nie działalność dyskontów. Zaoferowały one Polakom dobrze skonstruowaną, przemyślaną ofertę klasycznych win gronowych, umiarkowanie wycenionych, i co najważniejsze – oferujących dobry stosunek jakości do ceny. Dyskonty potrafiły też w prosty, przejrzysty sposób tą ofertę zakomunikować. Tego wszystkiego brakuje w większości super- i hipermarketów – mówi Andrzej Bernatek, partner w dziale doradztwa podatkowego, szef grupy doradczej dla rynku dóbr konsumpcyjnych w KPMG w Polsce.

Jak wynika z badania konsumenckiego, w dyskontach wina kupuje 44% Polaków, podczas gdy w supermarketach – 43%, zaś hipermarketach – 46%. Jednak to dyskonty przejęły aż 46% wolumenu sprzedaży win gronowych, wzmacnianych i wermutów w sklepach. Supermarkety i hipermarkety odpowiadają za 35% sprzedaży. Pozostałe 19% to mali detaliści, w tym sklepy specjalistyczne.

Sukces strategii dyskontów nie powinien dziwić – w końcu w Niemczech czy Wielkiej Brytanii to nie fine wines budują zasadniczy wolumen rynku, ale wina kosztujące kilka euro, sprzedawane w masowej dystrybucji. U nas jednak wciąż takiej oferty jest za mało. Jeżeli mamy zbudować w Polsce rzeczywiście masowy rynek wina gronowego, z szerokim zapleczem konsumentów, ceny win muszą spaść do analogicznych poziomów. Skorzystają na tym także specjalistyczni importerzy, bo część konsumentów przekonanych do kategorii będzie chciała przecież spróbować win wyższej klasy i skorzystać z profesjonalnego doradztwa – dodaje Tomasz Wiśniewski, partner w dziale doradztwa finansowego w KPMG w Polsce.

Polskie wina gronowe dopiero na początku drogi

Zgodnie z oficjalną statystyką GUS w 2013 roku wyprodukowano w Polsce 12,9 mln litrów win gronowych, wzmacnianych i wermutów. Liczba ta jednak w absolutnej większości dotyczy win nie tyle wyprodukowanych w kraju, co importowanych, a następnie przetwarzanych i rozlewanych. Równocześnie jednak coraz więcej jest polskich winnic, które chcą w pełni oficjalnie produkować i sprzedawać klasyczne wina gronowe. W oficjalnym rejestrze Agencji Rynku Rolnego w roku gospodarczym 2013/2014 widniało 49 producentów, którzy wyprodukowali 1 979 hl wina (w roku 2009/2010 było to odpowiednio 21 winnic i 412 hl).

Polski przemysł winiarski jest na razie bardzo niewielki. W zasadzie trudno go jeszcze nazywać przemysłem w europejskim rozumieniu, bo nadal większość winnic prowadzi działalność amatorską. Widzimy jednak, że z roku na rok coraz więcej winnic się profesjonalizuje, zaczyna działać w pełni oficjalnie i wychodzi ze swoimi winami na szeroki rynek. Jakość produkowanych w Polsce win jest coraz lepsza. Wciąż jest to jednak oferta skierowana niemal wyłącznie do zamożnych koneserów – mała skala produkcji sprawia, że ceny polskich win są wciąż znacząco wyższe niż podobnych jakościowo win z krajów typowo winiarskich – mówi Andrzej Bernatek, partner w dziale doradztwa podatkowego, szef grupy doradczej dla rynku dóbr konsumpcyjnych w KPMG w Polsce.